Sådan køber du Swiss Life (SLHN) aktier i Danmark 2024

Swiss Life er den største udbyder af livsforsikringer i Schweiz. Virksomheden blev grundlagt i 1857 som Rentenanstalt, men ændrede dog i 2004 sit navn til Swiss Life. Swiss Life er en af Europas førende udbydere af omfattende forsikringsløsninger og tilbyder en række livs-, pensions-, livrente- og sundhedsforsikringer til individuelle og institutionelle kunder.

Virksomheden yder også invaliditetsdækning, samt ulykkes- og helbredsforsikring, ansvars- og motorkøretøjs- og betalingsforsikring. Det blev et børsnoteret selskab i 1997 og blev i denne forbindelse børsnoteret på den schweiziske børs. Aktien udgør en af de 20 komponenter i det schweiziske markedsindeks (SLHN). Denne guide vil fortælle dig, hvordan du køber Swiss Life-aktien, og hvorfor dette måske kunne være en god idé set i lyset af en række forskellige tekniske og fundamentale analysefaktorer.

5 trin til køb af Cryptocurrency lige nu!

-

1Besøg vores anbefalede platform for at købe crypto ved at klikke på knappen nedenfor.

-

2Indtast dine oplysninger i de påkrævede felter for at oprette en ny konto.

-

3Indbetal penge på din konto ved hjælp af your preferred payment method, og bekræft din nye saldo.

-

4Vælg your favourite crypto coin og vælg hernæst en ”Øjeblikkelig / Markedsordre” for at købe med det samme.

-

5Indtast det beløb som du ønsker at købe (du vil kunne se det tilsvarende beløb i crypto), og bekræft herefter din ordre!

De bedst bedømte børsmæglere der handler med Swiss Life aktier

1. eToro

eToro er en af de mest fremtrædende sociale investeringsnetværk, med en mission om at forbedre investorernes viden og aktivitet hvad angår finans. Siden lanceringen i 2007 er eToro blevet den foretrukne investeringsplatform for både nye såvel som erfarne handlende, med mere end 17 millioner brugere. Du kan læse vores fulde eToro anmeldelse her.

Sikkerhed og Privatliv

Når man vælger en investeringsplatform er sikkerhed en af de største faktorer man bør overveje. Siden eToro er reguleret af FCA, også kendt som Financial Conduct Authority, samt CySEC, også kendt som Cyprus Securities and Exchange Commission, kan du være sikker på at dine midler og dine personlige oplysninger er sikret. Ydermere benytter eToro SSL kryptering for alt indhold for at sikre imod hackere der prøver at opsnappe følsomme oplysninger. Sidst men ikke mindst benytter platformen sig af 2 Faktor Godkendelse (2FA), for at sikre brugernes konti er sikre.

Gebyrer & Funktioner

Både uerfarne såvel som garvede investorer kan drage fordel af eToro’s omfattende bibliotek hvad angår de mest moderne handelsmetoder. For eksempel kan nybegyndere drage fordel af CopyTrading der er tilgængelig på eToro, da det lader dem kopiere handlerne fra mere erfarne investorer. Dem med erfaring allerede vil sætte pris på at eToro giver adgang til mange forskellige markeder, såsom aktier, valuta og kryptovaluta, alt sammen fra den samme platform. Samtidig er eToro en provisions fri tjeneste. Dog opkræver platformen et månedligt gebyr på £10 for inaktive konti, med det formål at fremme aktive handler på platformen.

| Type Gebyr | Gebyr Størrelse |

| Kurtage | 0% |

| Gebyr for Udbetaling | £5 |

| Gebyr for Inaktivitet | £10 (månedligt) |

| Gebyr for Indbetaling | £0 |

Fordele

- CopyTrading funktion

- SSL kryptering for at beskytte brugernes information

- Handel uden kurtage

Ulemper

- Begrænset kundeservice.

2. Capital.com

Capital.com, som blev stiftet i 2016, er en fremragende børsmægler med flere aktiver til rådighed. Med over 5 millioner brugere har platformen etableret sig selv som en billig tjeneste, med lave gebyrer om natten, lave spredninger og 0% kurtage. Du kan læse vores fulde Capital.com anmeldelse her.

Sikkerhed og Privatliv

Capital.com er en virksomhed med licenser hos FCA, CySEC, ASIC og NBRB, hvilket gør at virksomheden er dedikeret til at levere den mest effektive investerings oplevelse i verden. Det betyder at brugernes data er sikret og skjult hos Capital.com, på grund af at tjenesten følger strenge krav og kriterier for at opnå dette. Capital.com tager kundernes data meget seriøst, og en anden måde hvorpå de viser dette, er ved at overholde PCI, standarden for Datasikkerhed.

Gebyrer & Funktioner

Capital.com tilbyder en bred vifte af kurtage-fri tjenester. De finansielle politikker er gennemsigtige, og ethvert gebyr du møder vil gøres klart inden du betaler. Capital.com’s primære omkostninger kommer fra omkostninger til spredninger, som ofte er lave sammenlignet med konkurrenternes. Børsmæglerens mobile app til handler kommer med et redskab med kunstig intelligens der giver kunderne personliggjort handelsinformation ved at benytte en speciel algoritme. Ydermere kan Capital.coms flersprogede kunder komme i kontakt med en repræsentant via enten e-mail, telefon eller live chat.

| Type Gebyr | Gebyr Størrelse |

| Kurtage | £0 |

| Gebyr for Udbetaling | 0% |

| Gebyr for Inaktivitet | £0 |

| Gebyr for Indbetaling | £0 |

Fordele

- Effektiv e-mail og chat support

- MetaTrader integrering

- Handel uden kurtage

Ulemper

- I høj grad begrænset til CFD’er.

3. Skilling

Skilling er en børsmægler i markant vækst der tilbyder flere forskellige aktiver. Mægleren tilbyder fremragende betingelser for handel hvad angår platformens funktioner, samt produkterne tilgængelige for erfarne investorer. Skilling tilbyder nu handel med Forex, CFD, Aktier og Kryptovaluta, seks år efter stiftelsen for private investorer. Du kan læse hele fulde Skilling anmeldelse her.

Sikkerhed og Privatliv

Når du ser på en mægler som Skilling er det vigtigt at sikre børsmægleren er reguleret. Skilling er kontrolleret af FCA (Financial Conduct Authority), samt CySEC (Cyprus Securities and Exchange Commission). Ydermere bliver pengene som investorerne indsætter på deres Skilling konti opbevaret i en fuldstændigt adskilt finansiel institution. Og for den højeste sikkerhed benytter Skilling kun de absolut bedste finansielle institutioner til formålet, de banker med en Tier 1 løsning. Tier 1 er den højeste standard i industrien når det gælder om at måle hvor sikker en bank er.

Gebyrer og Funktioner

Skilling tager ikke kurtage for handel med aktier, indekser eller kryptovalutaer. Platformen opkræver gebyrer for spredninger, som varierer baseret på aktien og som normalt er yderst rimelige. Skilling tilbyder to forskellige kontomuligheder for CFD handel med Forex og Metal. En standard Skilling konto har betydeligt større spredninger, men der bliver ikke opkrævet kurtage. Premium kontoen opkræver kurtage på handel med spot metal og Forex CFD'er, til gengæld for lavere spredning. Derudover tilbyder Skilling en demo konto, mobilapplikationer og en handelsassistent.

| Type Gebyr | Gebyr Størrelse |

| Kurtage | £0 |

| Gebyr for Udbetaling | Varies |

| Gebyr for Inaktivitet | £0 |

| Gebyr for Indbetaling | £0 |

Fordele

- Godt valg af platform

- Demo konti

Ulemper

- Stor spredning

- Tjenesten er utilgængelig i mange lande, inklusive USA og Canada.

Alt hvad du behøver at vide om Swiss Life

Lad os på nuværende tidspunkt tage et nærmere kig på Swiss Life og udforske dets historie, forretningsstrategi, indtægtskilder og aktiekursudvikling i de seneste år.

Swiss Life's historie

Rentenanstalt kooperativet blev grundlagt i 1857 af Conrad Widmer. Det var det første livsforsikringsselskab i Schweiz, og blev bakket op af garantier fra Credit Suisse Group AG. Den tidlige udvikling af kooperativet var under kraftig indflydelse af Alfred Escher - en fremtrædende Zürich-politiker - der ønskede, at de schweiziske familier skulle have forsikring mod livets forskellige usikkerheder.

Rentenanstalt kooperativet fik licens til at drive virksomhed i Preussen i 1866, og et år senere åbnede det op for forretninger i Hamborg og Bremen. Derfra voksede virksomheden gradvist ved at åbne afdelingskontorer og datterselskaber, samt også erhverve sig en række økonomiske tjenesteydelser og pensionsudbydere. Mellem 1866 og 1987 udvidede Rentenanstalt sin drift til Belgien, Luxembourg, Frankrig, Italien, Holland, Storbritannien og Spanien.

I 1988 opkøbte selskabet La Suisse forsikringsselskabet med base i Lausanne, og i 1997 blev Rentenanstalt officielt et aktieselskab, hvor selskabets aktie blev børsnoteret på SMI. Virksomheden skiftede navn til Swiss Life i 2004.

Hvad er Swiss Life's strategi?

Swiss Life leverer livsforsikrings-, risiko-, pensions- og finansielle løsninger (inklusive formueforvaltning) til private og erhvervskunder i Schweiz og andre dele af Europa. Selskabet forvalter også aktiver, påtager sig genforsikringsvirksomhed og yder rådgivning til institutionelle kunder.

Swiss Life koncentrerer sig om fire strategiske retninger: fokus på foretrukne segmenter, promovering af attraktive tilbud, forbedring af kunderelationerne og øget produktivitet. For at opnå sine målsætninger, så distribuerer virksomheden sine produkter via sine agenter, finansielle rådgivere og distributionspartnere. Selskabet opererer i Schweiz og internationalt under Swiss Life Select, Horbach, Chase de Vere, Proventus, Fincentrum og Tecis rådgivere.

Hvordan tjener Swiss Life penge?

På samme måde som ethvert andet forsikringsselskab, så tjener Swiss Life sine penge på de præmier, som det opkræver i forbindelse med forsikringsdækning. Selskabets tjener også penge på aktivforvaltning via de administrationsgebyrer, som det opkræver for sine tjenester. Virksomheden geninvesterer derefter disse præmier og administrationsgebyrer i andre rentegenererende aktiver. Minimering af markedsførings- og administrationsomkostninger hjælper virksomheden med at maksimere sin indtjening.

Hvordan har det Swiss Life klaret sig i de seneste år?

Swiss Life-aktien har klaret sig relativt godt de seneste år. I de sidste fem år frem til 2021 oplevede aktien en mere end firedobling af sin pris fra CHF 243 (schweizerfranc) i den tredje uge af september 2016 til dens rekordhøje værdi på CHF 518 i februar 2020, før den styrtdykkede til under CHF 300 i marts 2020 efter tilsynekomsten af coronavirus-pandemien.

Siden da har aktien været i bedringshumør. Den har dog ikke nået de samme niveauer som før pandemien. Den 18. september 2021 lukkede aktien til CHF 476,1. Se diagrammet nedenfor for at finde ud af mere:

Kilde: Yahoo! Finance

Hvor kan du købe Swiss Life-aktien?

Idet Swiss Life-aktien handles på den schweiziske børs, så skal du købe den gennem en børsmægler med adgang til denne børs. Dette kunne være en schweizisk-baseret børsmægler eller en af de store internationale mæglere med adgang til de forskellige store børser rundt om i verden.

Nogle af disse mæglere tilbyder dog kun standard handelskontoer, mens nogle også tilbyder skatteeffektive pensionsopsparings kontoer, såsom ISA og SIPP aktiekontoerne i Storbritannien. Du vil muligvis også være i stand til at købe Swiss Life DR fra en af de større banker i dit land, som beskæftiger sig med aktiehandel.

Det er dog vigtigt at bemærke, at mens køb af aktier via en børsmægler giver dig ejerskab af disse aktier, så vil dette dog ikke være tilfældet i forbindelse med handel med aktier via en spread-betting eller CFD-handelsplatform; på disse platforme handler det blot om at spekulere i aktiens prisretning. Nogle af de store CFD-platforme giver dig dog også mulighed for at købe rigtige aktier.

Fundamental analyse af Swiss Life

Fundamental analyse er en metode til at evaluere en aktie ved at studere virksomhedens forretning for at lære dens økonomiske sundhed og iboende værdi bedre at kende. Der er mange faktorer som investorerne overvejer, når de vurderer en aktie ved hjælp af fundamental analyse.

Nogle af disse faktorer er ikke målbare - for eksempel virksomhedsledelsen og goodwill. Vi vil ikke overveje disse faktorer i denne guide. Vores fokus er rettet mod de målbare økonomiske målinger, såsom virksomhedens omsætning, indtjening pr. aktie, P/E-forhold, udbytteafkast og cashflow.

Swiss Life's Indtægter

En virksomheds indtægt er den mængde af penge, som den genererer ved at sælge sine produkter eller tjenester, før salgsomkostningerne og andre udgifter trækkes fra for derved at få overskuddet. Du finder indtægten øverst i resultatopgørelsen, hvilket er grunden til at det ofte omtales som toplinjen.

Virksomheder med en år til år vækst i omsætningen har en tendens til at appellere til investorerne. Desværre faldt Swiss Lifes omsætning for regnskabsåret 2020, som sluttede 30. december 2020, med 11,9% til 21,7 milliarder CHF i sammenligning med 2019-regnskabsårets omsætning på 24,3 milliarder CHF. Dette kan dog i høj grad tilskrives følgeeffekterne fra coronavirus-pandemien.

Kilde: Yahoo! Finance

Swiss Lifes indtjening pr. aktie

Indtjeningen er det overskud en virksomhed opnår efter at have fratrukket alle omkostninger ved at drive forretning fra dens omsætning for regnskabsperioden. Når dette så er sagt, så er indtjening pr. aktie (EPS) vigtigere for dig som investor, fordi den betragter indtjeningen, der kan henføres til hver eneste aktie i virksomheden.

Du kan beregne Swiss Lifes EPS ved at dividere virksomhedens samlede indtjening med det samlede antal udestående aktier i selskabets almindelige aktier. Men det behøver du heldigvis ikke at give dig i kast med, idet du kan finde dette tal på din mæglers hjemmeside eller på en af de store finansielle hjemmesider. I skrivende stund er selskabets EPS på 32,78 - dette tal kan efterfølgende sammenlignes med selskabets konkurrenter for bedre at vurdere om dette firma passer til dine investeringsbehov.

Swiss Lifes P/E-forhold

Pris-indtjenings (P/E) forholdet er et økonomisk nøgletal, der sammenligner virksomhedens aktiekurs med dens indtjening pr. aktie. Selvom du kan beregne dette tal ved at dividere virksomhedens aktuelle aktiekurs med dens årlige EPS, så behøver du ikke gøre dette, fordi oplysningerne allerede findes på de finansielle hjemmesider.

Helt overordnet, når en aktie har et meget højt P/E-forhold, så anses den for at være overvurderet. Ligeledes anses en aktie med et lavt P/E-forhold som værende undervurderet. Men i nogle tilfælde kan investorerne forvente højere indtjening i fremtiden, og vil derfor fortsætte med at prissætte den pågældende aktie højere.

I skrivende stund ligger Swiss Life's P/E-forhold på 12,62; i sammenligning med dette tal er P/E-forholdet hos S&P 500 på 31,25, hvilket betyder at det samlede aktiemarked kunne have en højere vækst i sammenligning med Swiss Life. På trods af dette, så kunne virksomheden stadg fremstå som attraktiv for værdiinvestorer.

Swiss Life's udbytteafkast

Nogle virksomheder udbetaler udbytte til deres aktionærer kvartalsvis, halvårligt eller årligt. Generelt, når et selskab erklærer udbytte, så stiger selskabets aktiekurs. Årsagen til dette er, at investorerne forsøger at få deres navne inkluderet i selskabets register for derved at kvalificere sig til at modtage udbytte. Efter ex-udbytte datoen begynder aktien nu at falde efterhånden som købspresset falder.

Når et selskabs samlede årlige udbytte udtrykkes som en procentdel af dets aktiekurs, så omtales denne metrik som et udbytteafkast. For eksempel, hvis en virksomhed udbetaler et samlet udbytte på $1,50 for året, hvor dets aktiekurs er på $30, så vil dets udbytteafkast være på 5%. For bedre at kunne vurdere om det giver mere mening at investere i aktien end at beholde dine penge i banken, så skal du nu sammenligne afkastet med den gældende rente. Swiss Life har udbetalt årligt udbytte siden 1997. Det seneste udbytte var i skrivende stund på 4,59%.

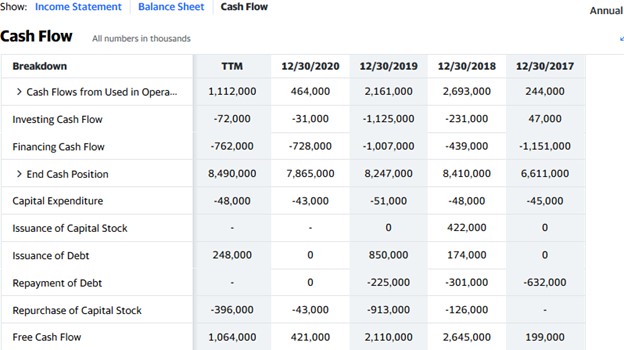

Swiss Life's Cashflow

Cashflow opgørelsen er en registrering af, hvordan en virksomhed genererer og bruger sine kontanter og likvider. Denne opgørelse er en af de tre regnskaber, som du kan bruge til at analysere en virksomhed. Du kan finde cashflow opgørelsen ved siden af de andre regnskaber i økonomiafsnittet af virksomhedens oplysninger på din mæglers hjemmeside eller på de finansielle hjemmesider, såsom f.eks. Yahoo Finance.

Det vigtigste tal er måske det frie cashflow, som viser mængden af kontanter eller tilsvarende, som virksomheden har tilbage efter at have taget sig af sine større udgifter, såsom bygning, udstyr og andre større udgifter. Der er her tale om de gratis kontanter, som virksomheden kan bruge til at udbetale udbytte, nedbringe dens gæld eller finansiere sine ekspansionsplaner.

Hvis du tager et kig på Swiss Life's cashflow opgørelse nedenfor, så vil du kunne se, at virksomheden havde omkring $3,6 milliarder i frit cashflow ved udgangen af regnskabsåret 2020.

Kilde: Yahoo! Finance

Hvorfor bør du købe Swiss Life-aktien?

Swiss Life er den største livsforsikringsudbyder i Schweiz, og en af de største i Europa. Virksomheden har været i branchen i mere end et århundrede, og har med tiden udvist dokumenterede stærke resultater. Swiss Life er en af de mest innovative forsikringsudbydere, og tilbyder adskillige produkter i Schweiz, såvel som i udlandet.

Der er mange grunde til at investere i Swiss Life-aktien, men lad os fremhæve de tre bedste af disse:

- Virksomheden har en lang historie med at udbetale udbytte

- Den har eksisteret og præsteret godt i mere end et århundrede

- Virksomheden er godt ledet, og tilpasser sig altid de skiftende situationer omkring den

Ekspertråd i forhold til køb af Swiss Life-aktien

“ Du vil sandsynligvis investere i denne aktie for at opnå både kapitalstigning og udbytte. Selvom du kunne købe aktien midt i et momentum, så kunne det alligevel være at foretrække at købe aktien i forbindelse med et kursfald for at få aktien til en billigere pris. Du kan bruge en limitordre til at blive udført til netop den pris, som du ønsker - eller endda til en bedre pris. ”- kanirobinson

5 ting at overveje før du køber Swiss Life-aktien

Dette er fem ting som du skal overveje før du køber en hvilken som helst aktie, herunder også Swiss Life-aktien:

1. Forstå virksomheden

Det er vigtigt at forstå den virksomhed, som du ønsker at investere i, før du investerer dine penge i den. Find derfor ud af hvad virksomheden laver, og ikke mindst hvordan den tjener sine penge. Selvom der måske er tale om en virksomhed, hvis produkter eller tjenester du bruger, så skal du ikke desto mindre stadig udføre din grundlæggende analyse for at være sikker på virksomhedens økonomiske sundhed før du investerer. For eksempel kunne du være bruger af Swiss Life's forsikringsprodukter, men dette er dog ikke tilstrækkelig grund til at investere i selskabet; du er i stedet først nødt til at studere virksomhedens grundlæggende aspekter.

2. Forstå de grundlæggende investeringsregler

Sørg for at lære de grundlæggende investeringsregler før du investerer dine penge i en aktie. Du bør lære ting såsom risikostyring, positionsstørrelse og diversificering. Dine risikostyringsstrategier vil sammen med positionsstørrelsen gøre dig i stand til at begrænse dine tab til et vist beløb. Diversificering er på den anden side en måde at sprede din risiko udover flere aktier og andre aktiver.

3. Vælg din mægler med omhu

Der er mange faktorer at overveje, når du skal vælge en mægler, men den første er dog mæglerens reguleringsstatus i dit bopælsland. Vælg en mægler, der er registreret hos tilsynsmyndigheden for finansielle tjenesteydelser i dit bopælsland.

Desuden kan du i tilfælde af mæglerens insolvens modtage en eller anden form for beskyttelse via en eventuel økonomisk kompensationsordning i dit land. Andre faktorer at overveje omfatter handelskommissioner, betalingsmetoder, handelsplatforme og mæglerens kundeservice.

4. Beslut dig for, hvor meget du ønsker at investere

Sørg for kun at bruge penge som du rent faktisk har til rådighed. Spar penge samme, hvis der er behov for dette, men brug aldrig de penge, som du skal bruge til at betale dine regninger. Invester heller ikke med lånte midler for at undgå at miste dine investerede penge – gearing eller marginkontoer kan være ekstremt risikable, så de anbefales kun til erfarne investorer. Når du først har din kapital og er klar til at investere, så skal du nu fastsætte den procentdel af din kapital, som du ønsker at tilsidesætte til én aktie ad gangen.

Dernæst skal du planlægge, hvordan du vil investere pengene. Selvom du kan investere et engangsbeløb på én gang, så kunne det være at foretrække at opskalere gradvist og praktisere dollar-omkostnings gennemsnittet. Sørg for at sprede din kapital udover forskellige aktier - og endda forskellige aktivklasser - for at undgå en systemisk risiko.

5. Beslut dig for et mål for din investering

Nu er det på tide at overveje dit investeringsmål: hvorfor investerer du, og hvor længe har du tænkt dig at beholde din investering? Du ønsker måske at opbygge din pensionsopsparing eller planlægge et fremtidigt projekt.

Du bør også have en plan i forbindelse med udbetalingen af din investering. Hvornår planlægger du at sælge? Vil dette være når prisen i fremtiden rammer en bestemt pris, eller er det når virksomhedens fundamentale forhold ikke længere ser gode ud? Husk også, at du kan vælge at holde på aktien på ubestemt tid.

Bundlinjen i forbindelse med køb af Swiss Life-aktien

Swiss Life er den største udbyder af livsforsikringer i Schweiz og en af de førende udbydere i Europa. Aktien giver dig mulighed for at tjene penge på både kursgevinster og almindeligt udbytte, og du kan købe aktien via gennem en mægler med adgang til den schweiziske børs.

For at investere i Swiss Life-aktien lige nu, så skal du først tilmelde dig en mæglers aktiehandelskonto, finansiere din konto, vælge Swiss Life fra mæglerens liste over aktier og så afgive en ordre for at købe aktien.

Men hvis du dog ikke er klar til at investere lige nu, så kan du i stedet fortsætte med at uddanne dig selv yderligere ved at læse nogle af vores andre guides indtil du føler dig parat til at begynde at investere. Du kan også øve dig med "papirhandel" for bedre at forstå hvordan markedet fungerer, og ikke mindst for at lære at bruge mæglerens platform korrekt.

alternative bestande

Ofte Stillede Spørgsmål

-

Livsforsikring er en kontrakt mellem et forsikringsselskab og en forsikringstager, som giver indehaverens udpegede person ret til et bestemt beløb ved forsikringstagerens dødsfald eller andre begivenheder, såsom en dødelig sygdom eller livstruende sygdom. Med andre ord garanterer forsikringsselskabet at betale den udpegede person en sum penge, hvis den forsikrede dør eller udvikler en livstruende sygdom.

-

Goodwill er et immaterielt aktiv, der kan henføres til værdien af en virksomheds brandnavn, loyale kundebase, talentfulde arbejdsstyrke, gode kunderelationer og selvudviklede teknologi. Begrebet goodwill overvejes for det meste i forbindelse med opkøb, idet det opkøbende selskab forsøger at kende den præmie, der skal betales over den fair markedsværdi af den overtagne virksomheds nettoaktiver.

-

Ex-udbytte datoen er den dato, hvor et selskab trækker grænsen for, hvem der kan modtage det erklærede udbytte. Denne dato vil typisk være fastsat til en hverdag før registreringsdatoen, som er den dag, hvor virksomheden registrerer de aktionærer, der er kvalificeret til at modtage udbyttet. Hvis du køber efter ex-udbytte datoen, så går udbyttet til sælgeren.

-

Balanceopgørelsen er en oversigt over en virksomheds aktiver, passiver og kapital på et bestemt tidspunkt. Den beskriver balancen af aktiver og passiver for det pågældende selskab på det tidspunkt, hvor opgørelsen blev udarbejdet. Balanceopgørelsen er et af de tre regnskaber, som du kan bruge til at vurdere en virksomhed.

-

Ja, det kan bestemt være nødvendigt. Men det bør dog ikke erstatte din grundlæggende analyse. For selvom en teknisk analyse kan fortælle dig det rigtige tidspunkt at købe aktien, så fortæller den fundamentale analyse dig om virksomheden er økonomisk sund. Teknisk analyse anvendes også ofte af kortsigtede handlende, mens den fundamentale analyse almindeligvis bruges til at identificere de langsigtede muligheder.

-

Dette er enkelt: invester kun det, som du har råd til at tabe. Eksperterne anbefaler, at du kun binder en lille procentdel af din investeringskapital til én aktie ad gangen. Placer også en stop-loss ordre, der kan tage dig ud af markedet, hvis markedet går imod din position op til et vist niveau. Du bør også opbygge en diversificeret portefølje.