Nogle gange vinder man, og andre gange taber man.

Ok, jeg tabte denne gang. Jeg købte et antal Amazon-aktier i september 2020, da den handlede til $155 pr. aktie. Som det ofte sker indenfor investeringsverdenen, så gik det hele forrygende indtil 2022. Faktisk handlede aktien så sent som den 5. april til $168, hvilket svarede til en stigning på 8% siden mit køb. Mens jeg sidder og skriver dette, så handles aktien dog til $122 i kølvandet på et styrtdyk fordelt udover de seneste to måneder.

[inv-florish id="10097227"]

Grundene til dette er bestemt ikke vanskelige at finde ud af, og du er sandsynligvis blevet træt af at høre om disse. Den russiske krig, den skrækkelige kombination af den stigende inflation og den aftagende vækst, hvor den aggressive tone fra Fed blot er toppen af kransekagen. Alt hvad der kunne gå galt er nu gået galt, og vi befinder os lige nu det mest risikofyldte miljø i det seneste stykke tid.

Men efter aktieopdelingen i går, hvilket var første gang siden dot-com-boomet, så valgte jeg nu at genoverveje aktien. Repræsenterer Amazon således et køb lige nu efter et fald på 25% indtil videre i år og med 35% i rabat i forhold til aktiens tidligerehøjdepunkter?

Det tror jeg faktisk.

Markedsdominans

Amazon har ligge nu bakket markedet op i et hjørne. Over halvdelen af e-handlen flyder gennem Amazon, hvilket naturligvis er et helt svimlende antal. De fleste er bekendt med Amazon, men dominansen af Amazon Web Services (AWS) er ikke desto mindre knap så kendt. AWS hersker nemlig over 33% af cloud computing-markedet. En af de store kritikpunkter af den såkaldte decentralisering af Web3 er nemlig, at langt størstedelen af platformene stadig er bygget på AWS, som er meget centraliseret.

Cloud-computing befinder sig i et stadie med høj vækst, der ikke ser ud til at sætte farten ned lige foreløbigt. AWS tjente $18,5 milliarder i driftsoverskud sidste år, og over halvdelen af hele virksomhedens overskud er blevet hentet fra AWS hvert eneste år siden 2014. Denne fænomenale vækst var f.eks. en af grundene til, at chefen for AWS i de sidste 15 år – Andy Jassy – blev udvalgt til at efterfølge Jeff Bezos som administrerende direktør.

Ydermere, nu hvor oddsene for en nært forestående recession stiger, så kan dette faktisk vise sig at være en yderligere fordel for AWS, idet virksomhederne vil blive presset til at skifte til offentlige cloud-tjenester i stedet for at bygge deres egne datacentre, hvilket typisk er enormt dyre foretagender.

Investering

Jeg har den største tillid i verden til AWS-delen af Amazon, fordi intet virkelig behøver at blive ændret. AWS er vokset med en hastighed på 35%, så selv et fald på 15% eller 20% ville stadig gøre det til en enormt rentabel side af virksomheden. Der hvor man virkelig kan mærke en forskel er på e-handelssiden, hvor analytikerne bliver stadig mere og mere pessimistiske.

Men tingene ser dog ikke så alvorlige ud, som markedet måske vil prøve at overbevise dig om. Faktisk har Amazon været i samme situation før. Selskabet rapporterede for nylig sit første kvartalsvise tab på $3,8 milliarder siden 2015, og advarede i denne forbindelse om, at yderligere tab kunne være forude. Aktierne faldt med det samme med 10%.

Men dette skyldtes i høj grad distributionsinfrastrukturen, som virksomheden fordoblede på to år efter at have taget over to årtier om at opbygge den oprindelige infrastruktur. Dette er især, hvad der skete under dot-com-boomet, hvor Amazon også rapporterede et driftstab i milliardklassen, mens de investerede stort i sig selv.

Ligesom selskabet gjorde dengang, så ofrer Amazon nu sit nuværende overskud til fordel for sit fremtidige. Der er med andre tale om en fortælling, der er lige så gammel som Metusalem. Hvis Amazon var en privat virksomhed, så ville investorerne være glade. Men en styg kvartalsindtjening og tørsten efter øjeblikkelig tilfredsstillelse har dog trukket aktiekursen nedad.

Vurdering

Du behøver dog ikke lytte til mig tale om AWS og e-handel. Amazons styrker er efterhånden veldokumenterede. Men det der dog har ændret sig den sidste måned er værdiansættelsen. Aktien handles nu til et virksomhedsværdi-til-EBITDA-forhold på 18,9 sammenlignet med et gennemsnit på over 52 siden 2008.

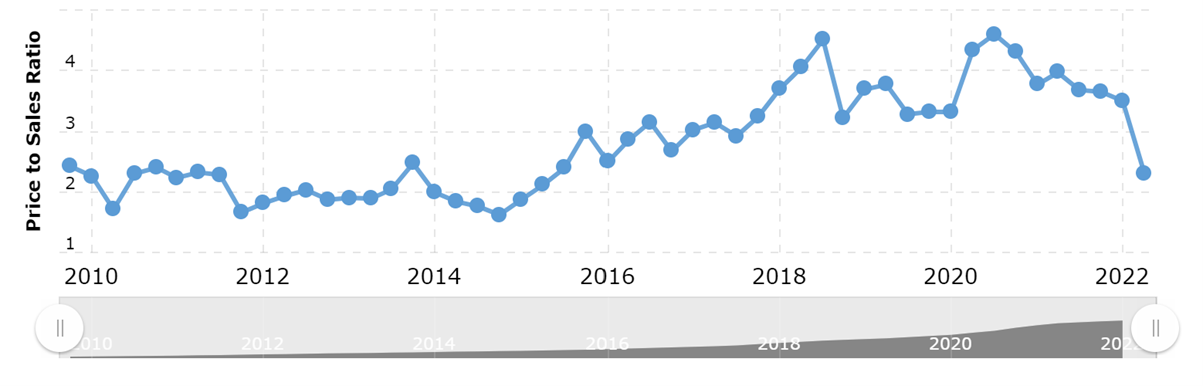

Pris-til-salgs forholdet ser også billigt ud på 2,31, der befinder sig på dens laveste værdi siden 2015, hvilket fremstår af nedenstående graf.

Bestyrelsen fik også grønt lys til at tilbagekøbe aktier til en værdi af $10 milliarder i marts – et træk, der så ud til at drage fordel af faldende værdiansættelser. De normale forbehold i forbindelse med aktietilbagekøb, der tyder på vaklende vækst, gælder ikke her – Amazon har historisk set været meget tilbageholdende med at købe sine aktier tilbage, og har allerede brugt enormt mange penge i den seneste tid, som diskuteret ovenfor. Der er ingen mangel på vækst- og innovationsplaner her – e-handel, cloud-computing, digital annoncering, Prime video (sportsudvidelse) har alle store planer for fremtiden for blot at nævne nogle få.

Konklusion

Sammenfattende har intet virkelig ændret sig for Amazon. Markedet er lige nu åbenlyst fælt, hvor priserne er styrdykket på tværs af alle aktivklasser. Jeg er dog ikke sikker på, at Amazons styrtdyk er berettiget.

Selskabets cloud-computing forretning (AWS) er og bliver et puslespil lige nu, og væksten vil sandsynligvis ikke ophøre lige foreløbigt. E-handelssiden har fået analytikerne til at holde vejret, men jeg er dog langt mere end villig til at stole på ledelsen, når de siger at selskabets øgede udgifter over de sidste to år vil bære frugt i fremtiden – især i betragtning af at vi har set dette fra Amazon i fortiden.

Med AWS-puden at falde tilbage på, så vil Amazon sandsynligvis klare sig helt fint. Og hvis man inkluderer den billigere værdiangivelse og hvad jeg anser som et lovende mulighed for at købe sine aktier tilbage, så ser Amazon ud til at være god værdi for pengene – og faktisk den bedste værdi, som vi har set i et stykke tid.

Jeg ser ikke rigtig noget værre ske lige nu med virksomheden som potentiel investering i sammenligning med min hypotese om at købe aktien i 2020. Selvfølgelig lider jeg i kølvandet på markedsnedsmeltningen, og måske er dette bare en måde at håndtere dette på, men det har på intet tidspunkt strejfet mig at sælge mine Amazon-aktier.